央行研究局首席经济学家马骏等在央行工作论文其中提出:“应建立利率走廊机制,弱化M2增速的作用。”文章内容或传递央行意图以及后续一些动作。如若利率走廊建设顺利将降低短期资金成本,使得金融更好服务实体经济。

高山远眺:从银行以降低市场利率波动为目标角度,理解利率走廊的作用。探讨了不同情况下货币需求冲击对利率波动的影响。说明利率走廊常备借贷操作起着预期引导而且可以降低公开市场操作的调控成本。未来的常备借贷操作将成为市场上重要的工具。

前世今生:以前银行可以以较低成本,获得稳定和长期的资金。然而近几年,这样的情况确不再畅通,银行资金来源端中,代表着稳定长期资金来源的存款不断下降,而更多依赖短期限的理财和同业资金。使得银行运用自己资金时,短期化,风险偏好走高,这间接造成短端利率向长端的传导不畅,以及资金从虚拟向实体传导不畅的现状。必然使得央行价格工具需从存款利率向货币市场利率的转变。而利率走廊建设正好满足这样的要求。

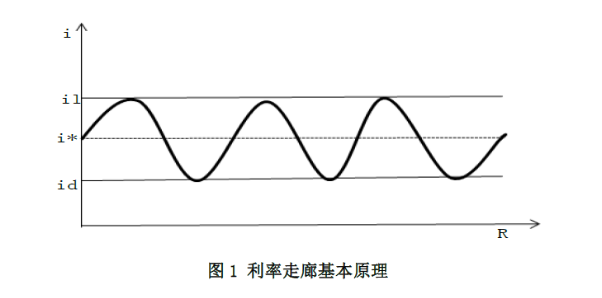

所谓“利率走廊”(Interest Rate Corridor),是指银行通过向商业银行等金融机构提供存贷款而设定的一个利率操作区间。走廊的上限一般为银行的再贷款(或再贴现)利率;走廊的下限是商业银行在银行的备付金利率。