【财新网】(专栏作家 邓海清 特约作者 陈曦)为加快建设适应市场需求的利率形成和调控机制,探索常备借贷便利利率发挥利率走廊上限的作用,结合当前流动性形势和货币政策调控需要,人民银行决定于2015年11月20日下调分支行常备借贷便利利率,对符合宏观审慎要求的机构隔夜、7天的常备借贷便利利率分别调整为2.75%、3.25%。上一次调整是在2015年3月,如果符合宏观审慎的要求,隔夜SLF利率水平由5%降为4.5%,7天利率由7%降为5.5%。

我们的核心观点:

一、SLF为“利率走廊”上限,下调SLF利率的意义在于“隐性利率走廊”区间收窄,与基准利率向上还是向下无关。

二、2015年8月份以来银行间货币市场利率的波动性远远低于以往,可能已经成为事实上的央行操作目标,逆回购利率可能是当前阶段“隐含的政策利率”。

三、“利率走廊”形成之后,货币市场利率将成为相对的常量,盯住银行间流动性做债券已经成为过去式,债券市场分析框架需要变革,“修正的泰勒法则”将更为有效。

四、根据国际经验,在价格型调控建立之后,相对于基准利率,短期债券收益率波动降低,而长期债券收益率波动增大。我们认为,债券收益率面临长期调整压力。

一、SLF利率下调意在收窄“利率走廊”,而与利率方向无关

央行研究局首席经济学家马骏在2014年3月中国人民银行和国际货币基金组织研讨会“货币政策新问题-国际经验和对中国的借鉴”上提出了从数量型调控到价格型调控三步走的路线图:第一步,在一个隐含的政策利率周围建立一个事实上的利率走廊,但未必要宣布这个隐含的政策利率;第二步,继续收窄事实上的利率走廊;第三步:在人民银行取消基准存款利率的同时,宣布建立短期盯住政策利率和中长期参考广义货币供应量(M3)增长率的新政策框架。2015年11月17日,央行工作论文《利率走廊、利率稳定性和调控成本》中提出的三步走路线图与前者完全一致。

按照这一路线图,SLF利率下调对应的是第二步,即收窄事实上的利率走廊。在下调之前,隔夜SLF利率为4.5%,7天SLF利率为5.5%,远高于目前的货币市场利率水平,同时也远高于历史正常货币市场利率波动区间,所以SLF作为“利率走廊”上限的象征意义大于实际意义。本次下调之后,隔夜SLF利率为2.75%,7天SLF利率为3.25%,如果出现货币市场利率大幅波动,则可能发挥实际作用。

但是,下调SLF利率与货币市场利率的方向并无必然联系。“利率走廊”的含义是利率在走廊的上下限区间之内波动,即使在SLF利率下调之后,目前的货币市场利率距离“利率走廊”上限仍然有较大的距离。近三个月平均的银行间市场隔夜回购利率为1.8%,7天回购利率为2.4%,距离SLF利率有1%左右空间;隔夜回购利率最高为2.12%,7天回购利率最高为2.89%,距离SLF利率仍有30BP以上的空间。在货币市场利率远低于边界利率时,边界利率的调整只有收窄波动区间的作用,对于货币市场利率中枢上还是下并无指示意义。

二、货币市场利率波动性显著降低,“隐含的政策利率”浮出水面

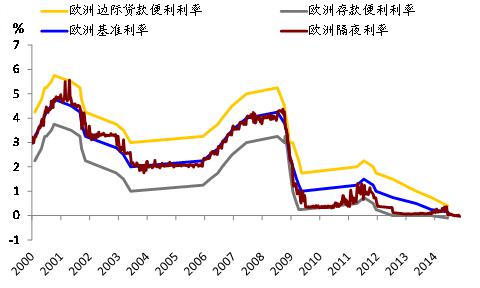

按照欧美国家的经验,价格型调控体系下,货币市场利率的最主要特征是稳定性,即货币市场利率几乎完全盯住政策目标利率,而没有自身的波动性。以美国为例,美联储操作目标为联邦基金利率,可以简单理解为美国的货币市场隔夜拆借利率,这一利率与美联储目标利率几乎完全相同,波动性极低。欧洲的货币市场利率波动性稍微大一些,但也远低于中国过去的货币市场利率波动水平。

图1 欧洲货币市场利率波动性较低(美国更低,图略)

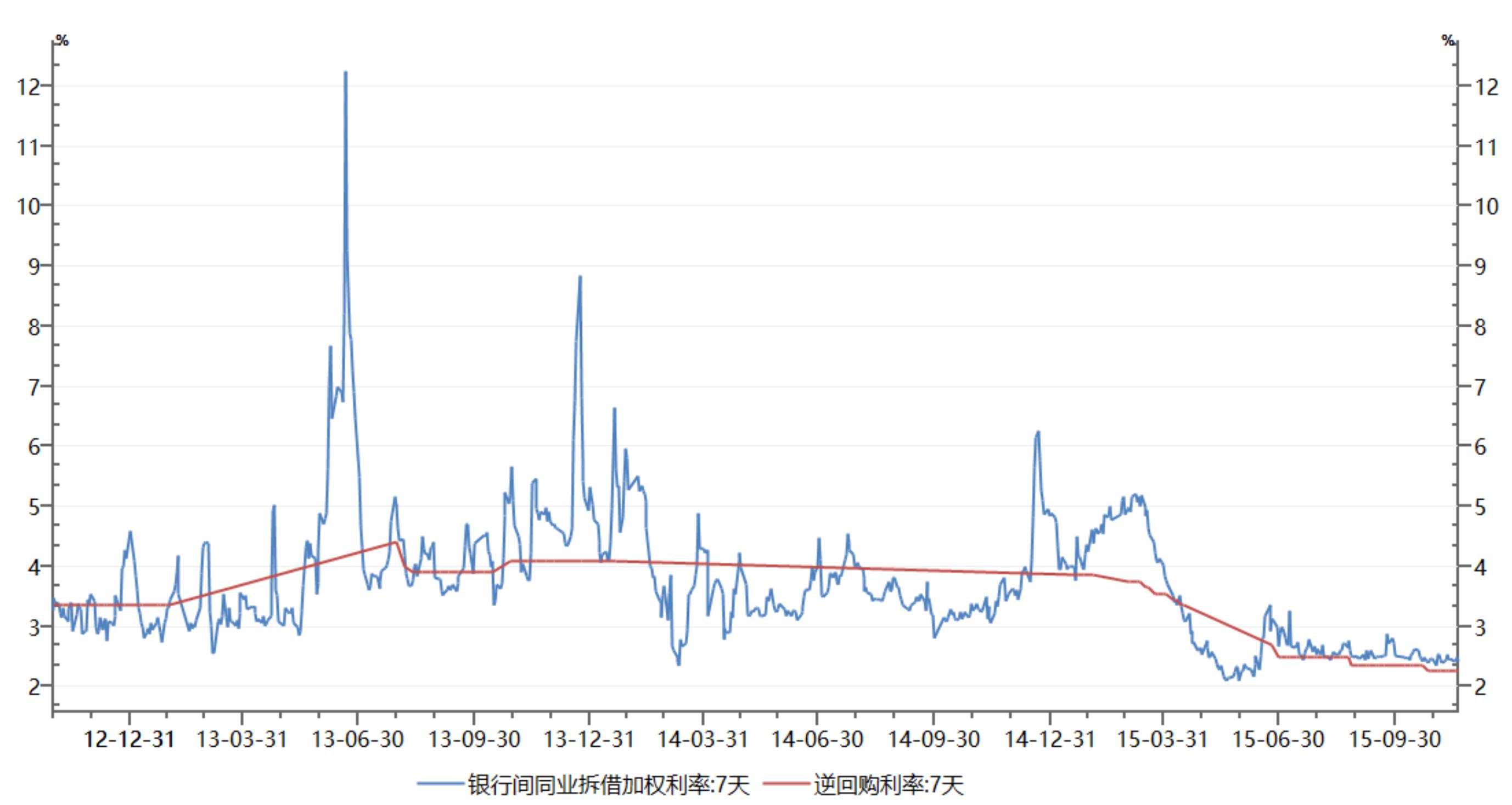

值得注意的是,2015年8月以来,中国货币市场已经发生了巨大的变化,货币市场利率波动性远远低于以往。最让人惊讶的是,传统的“季末效应”已经再不知不觉间消失了。今年9月末,隔夜回购利率几乎纹丝未动,7天回购利率则仅仅上行30-40BP,显著低于过去1%以上的上行幅度。

图2 中国近期货币市场利率波动性明显降低

从现阶段的情况来看,三步走路线图中的“隐含的政策利率”已经浮出水面,央行政策利率为逆回购利率,操作目标为货币市场利率。需要特别注意的是,在此前市场一直存在一种观点,认为逆回购利率为利率走廊上限,正回购利率为利率走廊下限,就目前情况而言表明,这种说法是错的。逆回购利率并非“利率走廊”的上限,而表示的是“利率走廊”的基准或者中枢。从货币市场利率与逆回购利率的关系来看,很容易发现这一点。这也就意味着,逆回购利率调整的意义大大增强,成为观测短期央行货币政策取向的最重要指标之一。

图3 货币市场7天回购利率波动明显降低,与逆回购利率趋同

三、“利率走廊”后时代,债券市场分析框架升级

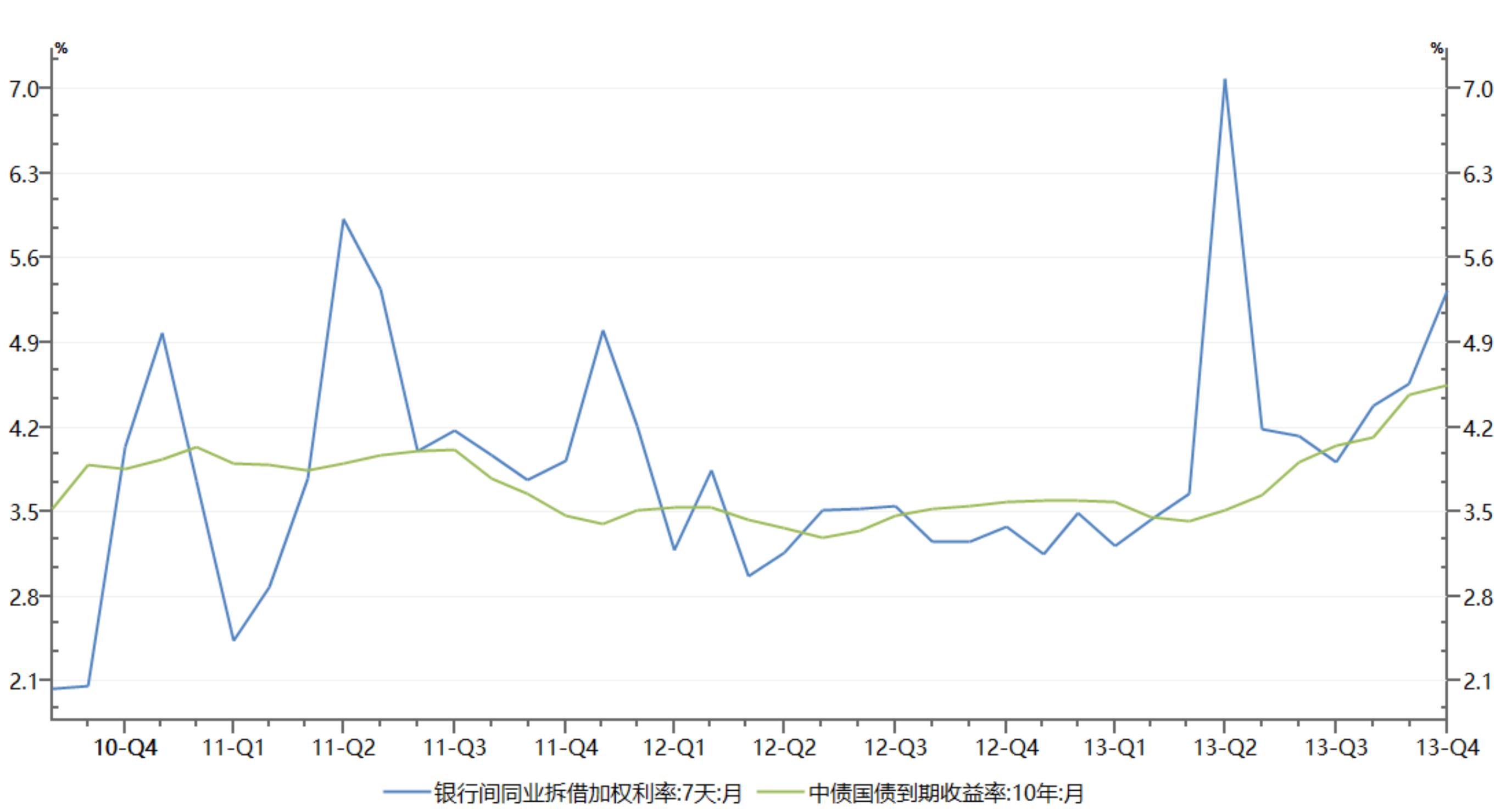

在过去,债券投资的重要课题之一是研究银行间流动性:如果银行间流动性紧张,货币市场利率上行,则债券收益率也要上行;而如果银行间流动性宽松,则债券收益率将下行。更为直接的表现是,2014年之前,十年期国债收益率与7天回购利率趋同。这意味着,在过去投资十年期国债只需要预测未来一个月的7天回购利率即可。

图4 中国2014年之前,十年期国债收益率与7天回购利率趋同

十年期国债利率与7天利率趋同,与中国债券市场投资者最为热衷的“套息”模式密切相关。套息是指,借入7天回购资金(也有隔夜),并不断滚动借新还旧,购买长期限债券,获取债券收益率与拆借利率之间的利差,这是期限错配的典型代表。如果十年期国债利率高于7天回购利率,那么会出现大量套息交易者,借入7天资金购买债券,从而使得货币市场利率提高,债券收益率下降,最终两者趋同。

其中存在的一个重要问题是,过去银行间货币市场利率并非由央行直接控制。尽管央行可以通过正逆回购、发行央票、调节准备金率等方式进行干预,但是货币市场利率更多的体现的是银行体系自身的流动性松紧,而不是央行的政策意图,导致其波动性很大。此外,由于银行体系流动性松紧存在显著的季节性特征,例如上半年容易松、下半年容易紧,“季末效应”,“春节效应”等等,均会对债券市场造成较大的基本面之外的影响。