新浪乐居讯 在国庆黄金周的前一天,央行发布“9・30房贷新政”:在非限购的城市,对居民家庭首次购买普通住房的商业性个人住房贷款,最低首付款比例调整为不低于25%,这也是首套房首付比例的历史最低水平。

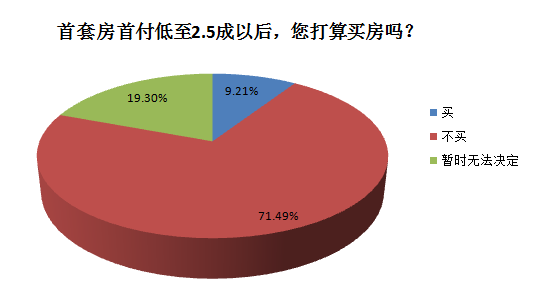

截止目前,成都已有工商银行、建设银行、中国银行等部分银行已经开始执行新政。另据新浪乐居的问卷调查结果显示,仍有71.49%的网友表示就算首付最低2.5成的新政开始执行也暂时不会买房,其中超6成的网友表示这不过是的救市手段,对于最终会选择几成的首付,他们依然需要根据自身的经济情况而定。

网友调查

100万房多给5万利息 超八成购房者不买账

按常理说购房首付比例降低,对于购房者而言是件皆大欢喜的事儿。但在共计228人参与的新浪乐居问卷调查结果中,仅有9.21%的购房者表示在首套房首付低至2.5成后有购房打算,81.58%的置业者表示新政对自己购房没有吸引力。

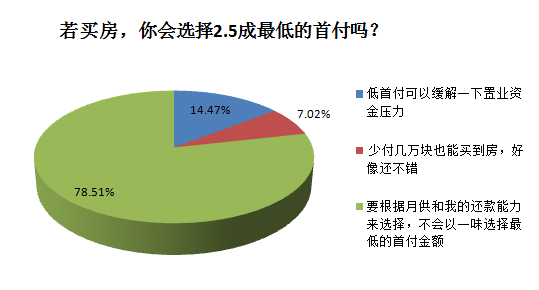

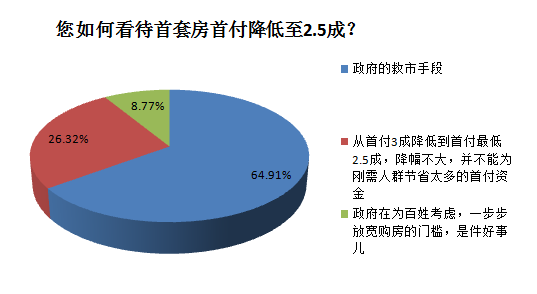

而谈及对9・30房贷新政的看法时,64.91%的网友认为这不过是的救市行为而已。高达78.51%的购房者则表示,购房时要结合自身还款能力与经济收入而定,不会一味地选择2.5成的最低首付。

从调查结果而观,购房者似乎并不买房贷新政的“账”,为何会出现这样的结果?我们不妨可以先来算一笔账:以贷款100万为例,首付从3成下调到2.5成,首付款减少5万,但贷款总额增加至75万。以30年为贷款期限,首付2.5成,贷款75万,按照现行的基准利率5.15%计算,每月还款4095.20元,支付总利息72.43万元;相同情况首付3成的话,每月还款3822.18元,支付总利息67.60万元。

不难发现,首付从3成下调至2.5成,每月还款金额仅仅只减少了273.02元,但购房者为此支付的总利息却高了4.83万元。克而瑞成都区域总经理、房价点评成都首席分析师闫涛就表示,“首付款压力减小意味着日后还贷压力增大,所以对于购房者而言并无真正意义上的利好。而经过近两年楼市的起伏,购房者已经日趋理性,若无真正意义上的特大利好,仅凭一些隔靴搔痒的政策很难起到刺激楼市的作用。”

案场直击

首付2.5成贷款业务已开始 但少有购房者选择办理

随后,新浪乐居编辑随机走访了多家楼盘,位于大面板块的世茂城项目置业顾问林先生就表示,“与项目合作的中国银行、建设银行已经按照2.5成的最低首付开始办理贷款业务了。” 他进一步解释说,“但据我们统计显示,最终办理2.5成首付的购房者并不多。这可能与自从去年开始,开发商就不断推出各种优惠活动有关,比如首付分期等。只要手上不是特别缺钱的购房者,普遍还是会选择首付3成。”与世茂城相隔不远的百悦城,其办理贷款的工商银行也支持2.5成的最低首付。

中港CC PARK、中粮鸿云、乐天圣苑项目售楼部现场

在东二环琉璃路、东湖板块,刚开盘不久的中港CC PARK与销售进入尾盘的瑞升望江橡树林3期两个项目,得知的消息却是与大面板块的情况截然相反。这两个项目的销售顾问均表示,“尚未接到与其合作银行的正式通知,目前首套房首付最低还是3成。”同时,攀成钢区域的乐天圣苑、中粮鸿云等楼盘销售顾问也表示,现在商业贷款首套房首付最低按照3成计算的。“其实,若按2.5成最低首付计算,贷款年限相同的情况下,购房者每个月的月供是增加了的。”中粮鸿云的销售赵先生直言道。

而在购房者苏女士看来,“由于购买的是刚需楼盘其总价不高,首付3成与首付2.5成所需支付的金额相差不大,那就干脆首付3成了,每个月的还款金额还可以少一点。”在乐天圣苑与家人一起看房的陈先生也表示,虽然首付2.5成可以节省几万元,但从每月的月供和长期还贷的角度而看,这并没有多大的实际意义。

专家观点

撬动刚需人群置业 增加金融系统风险

克而瑞房价点评成都首席分析师闫涛还表示,“央行的新政,主要就是鼓励刚需族加紧入市,从而降低市场库存。对于一些家庭经济条件不是特别好的购房者来说,它能起到不小的作用,至少在筹集首付款的时候,压力会小一些。”

西南财经大学经济学院副教授、博士生导师、美国犹他州立大学经济学博士刘璐看来,降低首付比例也就降低了置业门槛,减少几万元的首付金不仅减轻了首次置业年轻人的负担,同时还刺激他们提前买房,提振当前的市场需求,促进楼市进一步转暖。降低首付比例后,需要贷款的金额和支付的总利息都增加,买房的总成本也随之增加。

但刘璐还指出,这实际上是提前透支了楼市的需求,提高了杠杆比例,增加了金融系统的风险。从金融学角度看,首付比例越低,杠杆比例就越高,市场风险也随之增加。虽然首付比例从3成降到2.5成下调并不多,但如果这样都能撬动部分人的购房需求,这个部分人的还款能力等是充满风险的。处于买房与不买房临界点的置业者,他们的还款能力就可能相对较差,假若出现工作波动等状况时,就存在无力偿还房贷的情况,这将会对金融系统造成一定风险。