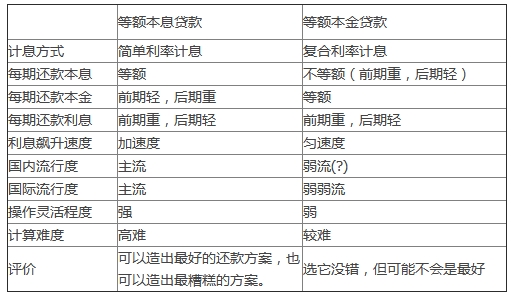

【两种还款的比较】

前面介绍了两种贷款方式各自的特点,我用表格归纳如下。

注意上表中,等额本息贷款的流行度和操作灵活度都超过了等额本金贷款。由于等额本息贷款占有主导地位,所以许多数学家对其进行了深入的研究,并发现等额本息贷款中,除了利率以外,还款方式和贷款周期对利息的影响也非常大。

高精尖房贷还款方法介绍

A 超越等额本金贷款之一:双周加速还款

归功于计算机的普及以及软件工程师的努力,现在的老百姓可以象贷款精算师一样,轻易地掌握贷款的各种计算方法,细致地对贷款方案作分析比较,深入地了解贷款方法的多样性。这使得借款人可以根据自己的经济状况,灵活地采用一些还款方式,来减少利息、缩短贷款期限,减轻贷款利率变化所带来的压力。

等额本息贷款中的双周加速还款就能用来减少利息、缩短贷款期限,达到与等额本金贷款相同的效力。

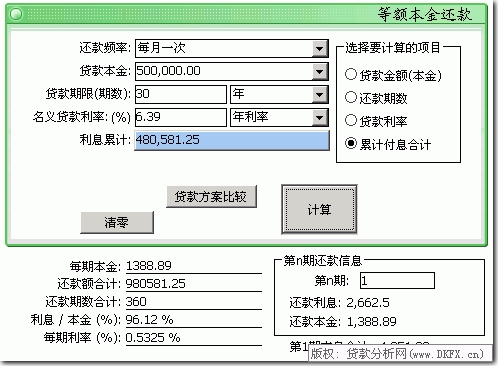

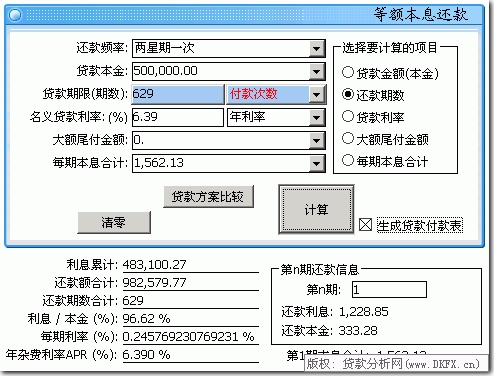

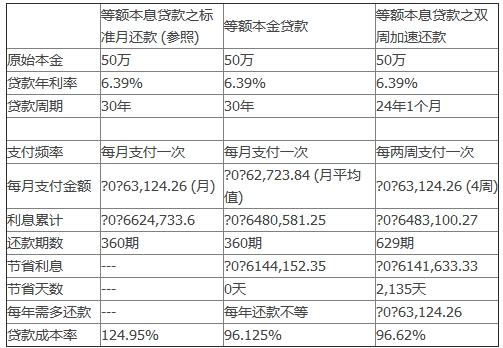

下面我用一个简单例子来说明。假设您贷款30年50万元,分别采用等额本息贷款的标准月还款、等额本息贷款的双周加速还款、等额本金贷款三种方式计算。贷款年利率为6.39%。下面我用贷款分析师软件(个人版)的二张截图来说明它们的差别。

以等额本息贷款的标准月还款为参照,从上表中可以看出,等额本息贷款中的双周加速还款方式像等额本金贷款一样,也能大量的节省利息。双周加速还款虽然比等额本金贷款多付2500元的利息,但贷款周期却比等额本金贷款缩短了将近6年。等额本息贷款中的双周加速还款看起来还不错,但在美国,选择它的借款人只是非常小的一部份人,大部分借款人选择的是等额本息贷款中的额外还款方法。它比双周还款方法操作起来更方便、更灵活、更省钱。